Traité sur la monnaie

John Maynard Keynes

« A Treatise on Money: The Pure Theory of Money » (1930), p23-24

Pour la représentation des transactions, nous avons vu comment le transfert de titres sur de la monnaie peut être aussi efficace que la monnaie elle-même. Ainsi, les membres du public, ayant pris conscience de ce fait, se contenteront souvent de détenir ces titres sans les convertir en monnaie fiduciaire. De plus, il y a un certain nombre d’avantages à détenir de la monnaie bancaire et non du liquide.

Une banque moderne est une institution rendue possible par des habitudes de cet ordre. Historiquement, une banque a pu évoluer à partir d’une activité liée aux métaux précieux ou au transfert de monnaie d’un pays à un autre, ou qui offrait ses services d’intermédiaire pour établir des prêts ou pour la garde d’objets de valeur, ou qui empruntait les économies du public grâce à sa bonne réputation pour les investir à sa guise et à ses propres risques. Mais pour ce qui suit, nous nous occuperons des banques modernes totalement développées et qui opèrent en tant qu’entreprises.

Il existe deux manières pour une telle banque de créer des créances envers elle-même afin de mettre au monde de la monnaie, c’est-à-dire ce que nous appellerons ici des dépôts.

D’abord, elle peut créer des dépôts en faveur d’un déposant individuel en contrepartie d’une valeur reçue sous la forme soit de monnaie fiduciaire, soit de tout autre titre (un chèque par exemple) autorisant le transfert d’un dépôt dans une banque (une autre banque ou elle-même). Un membre du public présente du liquide ou un chèque, et obtient en retour un droit à une créance en liquide (un dépôt) qu’il peut exercer ou transférer à quelqu’un d’autre.

Mais il y a une seconde façon pour la banque de créer une créance envers elle-même. Elle peut elle-même acheter un actif, c’est-à-dire augmenter ses investissements, et les payer, en première instance du moins, en établissant une créance envers elle-même. Ou la banque peut créer une créance envers elle-même en faveur d’un emprunteur, en échange de sa promesse de celui-ci de rembourser plus tard ; la banque fait ainsi des prêts ou des avances.

Dans les deux cas, la banque crée les dépôts ; car seule la banque elle-même peut autoriser la création d’un dépôt dans ses livres, permettant ainsi au client de retirer du liquide ou de transférer sa créance à l’ordre de quelqu’un d’autre ; et il n’y a aucune différence entre les deux à part dans la nature de la cause pour la banque de créer le dépôt.

Il s’ensuit qu’une banque en activité sera, d’une part, en train de créer continuellement des dépôts en contrepartie soit de valeurs reçues soit de promesses, et d’autre part, en train d’annuler des dépôts parce que les créances en contrepartie de ces dépôts sont retirées en liquide ou transférées vers d’autres banques.

Donc elle reçoit et distribue du liquide constamment ; et constamment elle reçoit des créances payables par d’autres banques et elle doit honorer des créances payables à d’autres banques.

Maintenant il est évident que la banque doit gérer ses affaires de telle sorte que ces processus opposés s’annulent approximativement l’un l’autre, c’est-à-dire que le montant des liquidités payées chaque jour et le montant des créances venant des autres banques ne soient pas trop différents du montant des liquidités reçues et du montant des créances présentées aux autres banques. Le problème concret du banquier, par conséquent, est d’arranger ses affaires de telle sorte que le total de ses entrées journalières sous forme de liquide et de créances soit autant que possible égal à ses sorties journalières sous ces mêmes formes.

Il suit de cela que le rythme auquel la banque peut, en sécurité, activement créer des dépôts en prêtant et en investissant doit être en relation avec le rythme auquel elle en crée passivement en contrepartie de la réception de ressources liquides de la part de ses déposants. Car ces opérations passives augmentent les réserves de la banque même si seulement une partie en est conservée à la fin par la banque, alors que les opérations actives diminuent les réserves même si seulement une partie en est payée aux clients d’autres banques ; en fait on pourrait exprimer nos conclusions plus fermement que cela, puisque les clients emprunteurs empruntent en général avec l’intention de dépenser tout de suite les dépôts ainsi créés en leur faveur, alors que les déposants n’ont en général pas cette intention.

Les banquiers pragmatiques ont tiré de cette conclusion que pour le système bancaire dans son ensemble l’initiative revient aux déposants, et que les banques ne peuvent pas prêter plus que ce que les déposants leur ont confié. Mais les économistes ne peuvent pas accepter cela comme étant le bon sens que cela prétend être. Je vais par conséquent, tenter de rendre évident une matière qui ne doit pas, certainement, rester obscure.

Même si nous considérons cette affaire du point de vue d’une seule banque parmi les autres, il est apparent que le rythme auquel elle crée passivement des dépôts dépend partiellement du rythme auquel elle les crée activement. Car bien que les clients emprunteurs vont probablement dépenser promptement le montant de leur prêt, certains de ceux à qui ils le transfèrent peuvent être des clients-déposants dans la même banque. Dans la mesure où cela se produit, les dépôts créés activement sont bien loin d’être le fruit des dépôts créés passivement, c’est le contraire. Cela illustre en petit ce qui se passe pour le système bancaire dans son ensemble. Car, dans la mesure où les clients-emprunteurs payent leurs dépôts aux clients d’autres banques, ces autres banques se trouvent renforcées par l’augmentation de leurs dépôts créés passivement dans la même mesure que la première banque a été affaiblie ; et de la même façon notre banque individuelle se retrouve renforcée à chaque fois que les autres banques créent activement des dépôts. Si bien qu’une part de ses dépôts créés passivement, même quand ils ne sont pas le fruit de ses propres dépôts créés activement, est néanmoins le fruit des dépôts créés activement par les autres banques.

Si nous supposons un système bancaire fermé, sans relation avec le monde extérieur, dans un pays où tous les paiements sont faits par chèque et où aucune liquidité n’est utilisée, et si de plus nous supposons également que les banques n’estiment pas nécessaire dans de telles circonstances de détenir des réserves de liquidités mais règlent leurs engagements interbancaires par le transfert d’autres actifs, alors il est évident qu’il n’y a pas de limite au montant de monnaie bancaire que les banques peuvent créer pourvu qu’elles marchent toutes d’un même pas. Les mots en italiques sont la clé du comportement du système. Tout mouvement en avant par une banque individuelle l’affaiblit, mais tout mouvement identique par une de ses banques voisines la renforce ; de telle sorte que si elles avancent ensemble, personne n’est affaibli en moyenne.

Donc le comportement de chaque banque, bien qu’elle ne puisse pas avancer de plus d’un pas an avance des autres, sera gouverné par la moyenne des comportements des banques dans leur ensemble, moyenne à laquelle, cependant, elle peut apporter son quota petit ou grand. Chaque président de banque dans son bureau peut se considérer comme l’instrument passif de forces extérieures sur lesquelles il n’a aucun contrôle ; et pourtant, les « forces extérieures » ne peuvent être rien d’autre que lui-même et ses collègues présidents, et certainement pas ses déposants.

Un système monétaire de cette sorte possèderait une instabilité intrinsèque ; car tout événement qui aurait tendance à influencer le comportement de la majorité des banques dans la même direction, que ce soit en avant ou en arrière, ne rencontrerait aucune résistance et serait susceptible de déclencher un mouvement violent du système tout entier. Nous verrons que les systèmes monétaires ne sont en général pas aussi mauvais que cela et que des dispositifs pour limiter leur instabilité intrinsèque ont été conçus. Cependant, cette tendance pour des mouvements de résonance de la part d’éléments individuels à l’intérieur d’un système bancaire est toujours présent dans une certaine mesure et doivent être pris en considération. De plus, quand les conditions d’un système clos sont réunies, comme dans le cas d’un pays qui dispose d’une devise papier inconvertible ou dans le cas du monde pris dans son ensemble, la tendance à l’instabilité due aux mouvement de résonance est une caractéristique de la plus haute importance.

Dans le cas hypothétique que nous venons de considérer, nous avons supposé que tous les paiements étaient effectués par chèque et que les banques membres ne subissent aucune obligation ou nécessité de maintenir des réserves de liquidités. Nous devons maintenant ôter ces limitations. Si certains paiements sont réalisés en espèces, le montant d’espèces ainsi utilisé représentera généralement une proportion, plus ou moins stable, du montant de monnaie bancaire. Dans ce cas la création de plus de monnaie bancaire par les banques dans leur ensemble conduira à une fuite de liquidités pour les banques dans leur ensemble, ce qui fixera une limite à la possibilité des banques de créer de la monnaie bancaire, sauf si elles sont en mesure d’obtenir la livraison d’une plus grande quantité d’espèces.

Mais pour tout banquier donné, les espèces ne sont pas suffisantes pour satisfaire à cette condition. Même quand il avance du même pas que ses voisins, il y aura des différences journalières entre ses créances sur eux et leurs créances sur lui, et la grandeur de ces différences dépendra en partie de l’étendue de son entreprise, qui peut être mesurée approximativement par le volume de ses dépôts. En conséquence, afin de traiter les divergences mineures qui ne manqueront pas d’apparaître sur de courtes périodes, un banquier conservera toujours quelques ressources liquides sous la main, en partie sous forme d’espèces et en partie sous forme de dépôts dans une autre banque ou dans d’autres banques – lesquelles ressources, appelées ses « réserves », montent et descendent avec le volume de ses dépôts et parfois, par la loi ou la coutume, sont en rapport rigide avec eux. Pour traiter la question des créances interbancaires, les banques ont mis en place un organisme appelé Chambre de Compensation, qui calcule chaque jour combien est dû pour équilibrer les comptes entre une banque donnée et chaque autre banque et entre chaque autre banque et cette banque donnée. Pour régler les différences éventuelles, des espèces pourront, si nécessaire, être utilisées ; mais pour une question de commodité, les banques acceptent généralement pour les règlements journaliers une créance sur une seule banque sélectionnée – la Banque du banquier comme on l’appelle parfois – qui est habituellement la Banque Centrale ou Banque d’État. De plus, les dépôts d’une Banque Centrale ne sont pas seulement là pour régler les différences en Chambre de Compensation, mais encore peuvent aussi devenir des espèces quand la partie espèces des réserves d’une banque ont besoin d’être reconstituées.

Une banque doit, par conséquent, d’abord décider quel montant de réserves il sera prudent de viser – ou parfois, cette matière est décidée par la loi. Le chiffre, dont nous parlerons en détail dans le Volume II, dépend d’une part des habitudes des déposants, gouvernées par les habitudes du pays et de l’époque et par le genre d’activité conduite par les clients d’une banque en particulier, et d’autre part de la part de marché de la banque qui dans ce cas se mesure généralement par le volume de ses dépôts.

Donc chaque banque se fixe pour elle-même une certaine proportion de ses dépôts (par exemple 10%) qu’elle visera de maintenir en réserve – une proportion qui n’est pas nécessairement la même pour des banques différentes et qu’une banque individuelle peut faire varier selon les saisons et les époques, à moins que la loi ne les oblige à s’aligner de manière uniforme. Ayant fixé cette proportion, la banque ne souhaitera ni voir s’élever ses réserves au-dessus de ce chiffre, ce qui signifierait que son activité n’est pas aussi profitable qu’elle le pourrait, ni les voir descendre en-dessous. En conséquence, elle créera activement des dépôts en prêtant et en investissant sur une plus petite ou une plus grande échelle, selon que ses réserves, compte non-tenu des fluctuations quotidiennes, montreront une tendance à diminuer ou à augmenter.

Nous voyons maintenant qu’il existe une contrainte, non seulement sur les banques individuelles qui doivent garder le même pas, mais aussi sur les banques dans leur ensemble. Car si les banques dans leur ensemble créent des dépôts à un rythme qui va amener les réserves dans leur ensemble à tomber trop bas, certains banquiers vont se retrouver avec des ratios insuffisants et vont être obligés par conséquent de faire un pas en arrière ; alors que si les dépôts en agrégé sont en-dessous de leur ratio normal par rapport aux réserves, certaines banques vont se retrouver avec des ratios de réserves excessifs et seront incitées à faire un pas en avant. Donc c’est l’agrégat des ressources en réserves qui détermine le « pas » qui sera commun au système bancaire dans son ensemble.

Prolonger la discussion pour découvrir ce qui détermine l’agrégat des réserves-ressources des banques-membres anticiperait sur les chapitres suivants. Mais nous pouvons tout aussi bien indiquer les éléments du problème ici.

Considérant que la Banque Centrale est aussi l’autorité d’émission des billets, l’agrégat des réserves-ressources des banques-membres sera sous le contrôle de la Banque Centrale, pourvu que cette dernière puisse contrôler l’agrégat de son émission de billets et de ses dépôts. Dans ce cas, la Banque Centrale est le chef d’orchestre et bat la mesure. Il se peut, cependant, que le montant des dépôts créés par la Banque Centrale elle-même soit placé, par la loi ou la coutume, en dehors de son contrôle discrétionnaire et régulé par une règle rigide, auquel cas nous pouvons décrire cela comme un système « automatique ». Finalement, il se peut que les Banques-Membres elles-mêmes aient un peu de pouvoir, peut-être dans certaines limites, et puissent augmenter à leur gré leurs dépôts à la Banque Centrale ou le montant des billets qu’elles retirent de ses guichets émetteurs de billets. Dans ce cas, des mouvements de résonance de la part des Banques-Membres s’amplifieront au fur et à mesure et se nourriront eux-mêmes sous la forme de ressources-réserves grandissantes, avec pour résultat qu’il sera difficile de contenir l’instabilité inhérente du système.

J’ai essayé d’en dire assez pour montrer que la controverse habituelle, à savoir : Comment et par qui les dépôts bancaires sont-ils « créés » ?, est quelque peu illusoire. Il n’y a guère de doute que, si l’on emploie un langage aussi convenable que possible, tous les dépôts sont « créés » par la banque qui les détient. Il n’est certainement pas exact que les banques sont limitées à cette sorte de dépôts qui sont nécessairement créés à chaque fois que des déposants viennent de leur propre initiative apporter du liquide ou des chèques. Mais il est clair également que le rythme auquel une banque individuelle crée des dépôts de sa propre initiative est soumis à certaines règles et limitations ; – elle doit rester au même pas que les autres banques et ne peut pas élever ses propres dépôts relativement au total des dépôts hors de proportion avec son quota dans le domaine bancaire du pays. Finalement, le « pas » commun à toutes les Banques-Membres est gouverné par l’agrégat de leurs réserves-ressources.

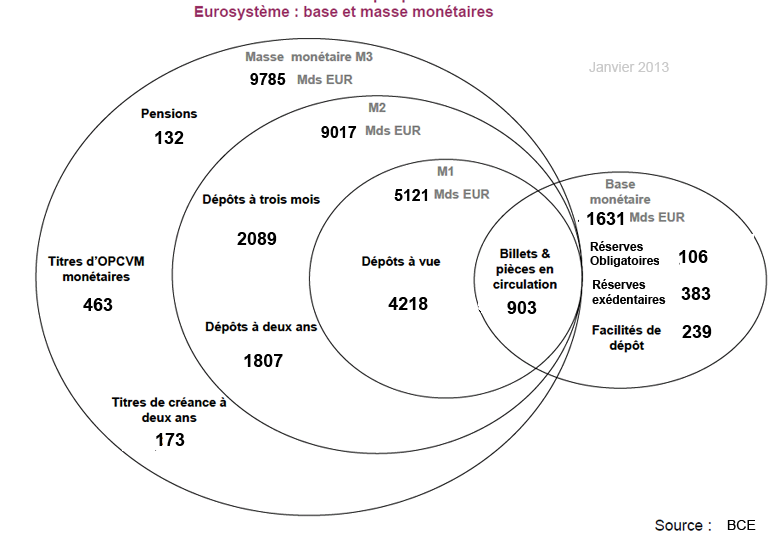

La monnaie courante est principalement de la monnaie bancaire.

L’importance en proportion de monnaie de base (monnaie centrale, ou monnaie d’État) et de monnaie bancaire créée comme ci-dessus dans le total de la monnaie en circulation varie grandement à différentes périodes et dans différents pays, selon le niveau qui a été atteint dans l’évolution des pratiques monétaires. Mais la tendance est bien vers une prépondérance de la monnaie bancaire – qui, dans des pays comme les États-Unis ou la Grande Bretagne constituent peut-être les 9/10èmes de la monnaie circulante agrégée – la monnaie d’État occupant une position catégoriquement subsidiaire.

On pourra par conséquent simplifier l’argument, sans porter gravement atteinte à sa généralité, si l’on suppose non seulement que toute la monnaie de Banque Centrale est détenue par les Banques-Membres, mais encore que toute la monnaie circulante détenue par le public est de la monnaie des Banques-Membres, c’est-à-dire des dépôts bancaires. Cette version simplifiée, bien entendu, ne représente pas les faits réels. Mais elle permet d’économiser bien des discours et peut facilement s’adapter à la réalité des faits. En outre, les conséquences d’une telle hypothèse seront presque identiques à la réalité, dans la mesure où les proportions selon lesquelles le total de monnaie de base est détenu par le Public, les Banques Membres et la Banque Centrale, ont tendance à être constantes. Quand les faits diffèreront de manière significative de ce schéma simplifié, je ferai de mon mieux pour les ramener dans le cadre.

[…] Ainsi, en Grande-Bretagne et aux États-Unis ㅡ et de plus en plus ailleurs ㅡ l’utilisation de la monnaie bancaire est maintenant tellement dominante que beaucoup moins de confusion sera causée en en faisant un cas général et l’utilisation d’autres types de monnaie un cas particulier, qu’en traitant la monnaie de base comme le cas général et en présentant la monnaie bancaire comme une complication ultérieure. Cette dernière pratique, largement confirmée par les faits, conduit à négliger de mettre l’accent sur l’une des caractéristiques les plus fréquentes de l’économie moderne, et à traiter ces caractéristiques comme des anomalies ou des exceptions.

Vous devez être connecté pour poster un commentaire.